自己破産には大きく分けて「同時廃止」と「管財事件」の2種類があります。この記事では、管財事件になるケースや費用、手続きの流れについて詳しく解説します。自己破産を検討している方に役立つ情報を提供します。

自己破産を検討している方にとって、手続きの流れやかかる費用は気がかりなポイントです。自己破産には「同時廃止」と「管財事件」の2種類があり、裁判所に申し立てをしたときの状況に応じてどちらになるかが決まります。同時廃止は財産がほとんどない場合に適用され、比較的短期間で手続きが完了します。一方、一定以上の財産を持っている場合や免責不可事由に該当する場合は管財事件となり、破産管財人が選任されて財産の調査や処分が行われます。この記事では、管財事件になるケースや流れ、必要な費用について詳しく解説します。自己破産を考えている方がスムーズに手続きを進められるよう、必要な知識をわかりやすくご紹介します。

自己破産についての基礎知識

まず、そもそも自己破産とはどのような手続きなのかを簡単に説明します。比較的よく耳にする「自己破産」という言葉ですが、どのような手続きなのでしょうか。

自己破産とは「免責」をもらうことで借金をゼロにする方法

自己破産とは、裁判所から「免責」という決定を受けることで、そのときにある借金をゼロにする手続きです。裁判所に申し立てをして認めてもらうことで借金の返済義務がなくなります。

ただし、全ての支払い義務が消滅するわけではなく滞納している税金や養育費、慰謝料などは支払い義務が残ります。

自己破産には2種類の手続きがある

自己破産には大きく分けて2種類の手続きがあります。

同時廃止:財産がほとんどなく財産の調査が不要

管財事件:一定以上の財産があって裁判所が破産管財人を選任して調査を行う場合

同時廃止の場合は、管財人が選任されることなく破産手続開始決定と同時に破産手続が終了となります。手続きにかかる時間も手間も簡略化されています。

つづいて、管財事件ですが、この場合は管財人が選任されて財産の処分を行ったあとに破産手続きが終了となります。

管財事件になるケースは?

同時廃止と管財事件はどちらも自己破産の手続きですが、その過程は大きく異なります。同時廃止になるか管財事件になるかを決定するのは裁判所ですが、裁判所はどのようなときに管財事件になるのかについて以下の条件をあげています。

- 50万円以上の現預金がある(大阪地方裁判所基準)

- 20万円以上の換価対象資産がある場合(預貯金、保険の解約返戻金、未払報酬・賃金など)

- 債務者が所有する不動産の被担保債権額が不動産処分価格の1.5倍未満の場合

- 債務者の資産調査が必要な場合

- 債務者が法人の場合

- 債務者が法人の代表者又は個人事業者の場合

- 債務者の免責調査を経ることが相当な場合

管財事件になるケースについて詳しく解説します。

一定以上の財産を持っている

まず、債務者(自己破産をする人)が、一定以上の財産を持っている場合です。50万円以上の現預金や、20万円以上の預金や保険、その他の財産です。

言い換えれば、20万円以下のものであれば所有し続けられるということでもあります。

免責不可事由に該当する

自己破産には、免責不可事由があります。免責とは、裁判所の「借金の返済を免除しますよ」という決定のことですが、無条件というわけではありません。

免責不可事由は、破産法という法律で決められているルールで以下のときには免責不可となります。

- ギャンブルや浪費の借金

- 詐欺

- 一部の債権者にだけ返済した(偏頗弁済)

- 財産を隠した

- 管財人に協力しない

- 裁判所や管財人に嘘をついた

- 7年以内に自己破産をしている

参考:破産法二百五十二条 免責許可の決定の要件等 |法令検索e-Gov

上記に当てはまると、免責を受けられなくなってしまいます。

ただし、浪費やギャンブルの場合は、管財事件にすることで裁判官の裁量免責が認められるケースがあるのです。

法人の代表者や個人事業主

債務者が会社の代表者や個人事業主の場合は同時廃止には管財事件になります。申し立てをしたときだけでなく、以前に代表者であったというケースでも管財事件として取り扱われる可能性があります。

管財事件には少額管財と特別管財がある

管財事件には、少額管財と特別管財があります。少額管財は、管財事件の中では比較的、借金や持っている財産がシンプルで少額の場合で手続きや予納金が簡略化されています。特別管財では、管財事件のすべての手続きを行います。

少額管財…引継予納金は20万円程度 弁護士への依頼が条件

特別管財…通常の管財事件 引継予納金が原則として40万円程度 複雑で問題が多く不動産がある場合

管財事件の流れと手続き

ここからは、管財事件の手続きの流れを解説します。

管財事件の流れをチェック

自己破産が管財事件になった場合の流れの一例としては以下のようになります。申し立てをする裁判所によって、若干流れが異なる場合もありますが、大きな流れとして参考にしてください。

- 必要書類の準備をする(弁護士に依頼する)

- 裁判所に自己破産を申し立てる

- 管財人が選任される

- 管財人との面談

- 破産手続き開始・引継予納金の支払い

- 管財人が財産を処分する

- 債権者集会・免責尋問

- 配当

- 免責

さまざまな手続きが必要ですが、裁判所が免責と判断した段階で、借金の返済義務がなくなります。

管財事件の手続きではどんなことが行われるのか

自己破産の手続きは自分でもできますが、管財事件の場合は弁護士を選任して手続きをするのが一般的です。管財人は裁判所が選任しますが、自分の弁護士は自分で選ぶことができます。

弁護士とともに書類の準備をしてから、裁判所に自己破産の申し立てをします。ここで、同時廃止になるか管財事件になるかを裁判所が決定します。

管財事件になったら、裁判所が管財人を選任して財産の調査と処分が行われます。

その後、債権者集会などを経て免責となります。同時廃止と比較してかなり手続きが複雑で踏むべき手順が多く、時間が必要です。

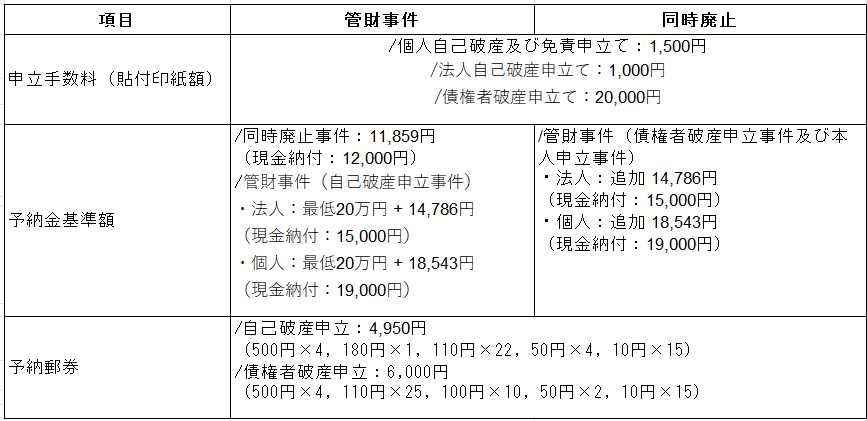

管財事件の費用

管財事件になった場合にかかる費用についてもチェックしましょう。ここで解説するのは弁護士への依頼費用ではなく、裁判所に支払う諸経費のことです。

管財事件になると同時廃止より費用がかかる

管財事件と同時廃止ではかかる費用が大きくことなります。

参考・引用:破産事件の手続費用一覧|東京地方裁判所

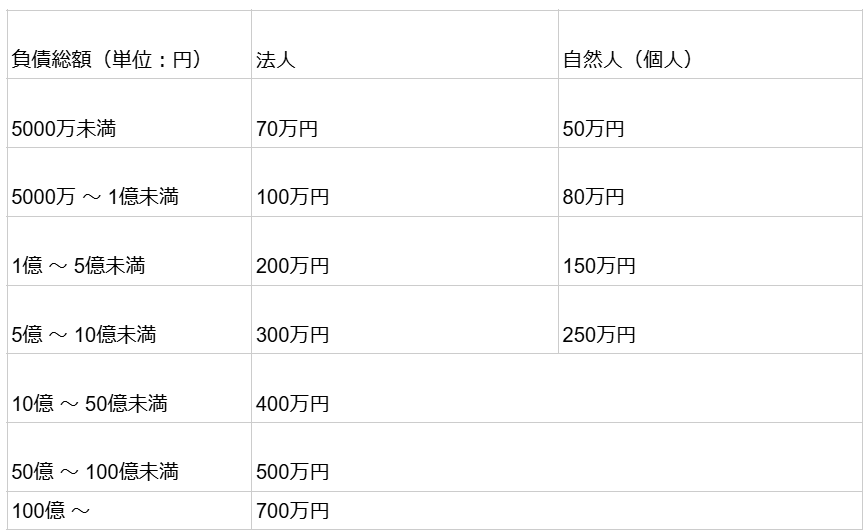

また、管財事件になった場合は、予納金を支払う必要があります。

予納金は、破産手続きをするのが個人が法人か、そして、負債の総額によって決められています。

参考・引用:申立てに必要な費用はこちら|裁判所(東京地方裁判所の目安)

負債の総額が大きいほど、納める予納金も多くなります。管財事件になった場合は、同時廃止より多額の費用を負担することになります。

管財事件になった場合に起こること

自己破産が管財事件になった場合には、一定の制限があります。どのようなことが起こるのかを確認しましょう。

管財人の調査

管財事件になると、手続き中は定期的に破産管財人に生活状況を報告しなければなりません。どんなことにいくらお金を使ったのかを報告する義務があり、家計収支表を作って管財人に提出します。

旅行や引越

破産手続き中は、旅行や転居に制限があります。絶対にできないというわけではありませんが、旅行や引越には破産管財人の許可が必要です。

早めに計画をして管財人にしっかりと事情を説明しておけば、認めて貰いやすくなります。

管財人に郵便物をチェックされる

管財事件の手続き中は、郵便物が破産管財人の事務所へ転送されるため中身をチェックされます。郵便物が転送されるのは、破産手続きの開始日から破産手続きが終了する日までの期間で、それ以降は通常に戻ります。

ただし、転送されるのは郵便物だけですので、郵便局経由ではない他の配送業者が取り扱うものについては、転送の対象ではありません。また、郵便局が配送するものでも、ネットショップなどで購入した商品やお歳暮、お中元なども転送されません。

管財人に転送される郵便物

- 手紙・ハガキ

- クレジットカードの明細

- 請求書

- 公共料金の明細

- 保険会社からの通知

- その他、ダイレクトメール等

管財人に郵便局を見られることに、抵抗がある人もいるかもしれません。ですが、これは、財産の状態や取引の状況をチェックするためのひとつの方法です。もちろん、管財人には守秘義務があるため、第三者に内容を公開されることはありません。

また、転送された郵便物は管財人がチェックしたあとに、返却して貰えるため安心してください。

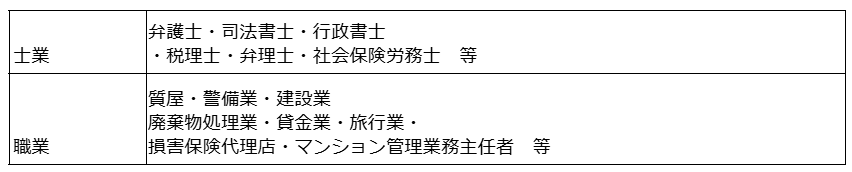

資格制限とその期間について

自己破産の手続き中は、特定の士業や金融機関の役員、一部の公務員などにつくことができません。

資格制限がある士業や職業の一例は以下の通りです。

資格制限は幅が広く、上記以外の資格や職業でも資格制限があるものもあります。

資格制限については、法律上は同時廃止でも発生していますが、同時廃止の場合は破産手続きの開始日と終了日が同日となるため実質上その期間がありません。

資格制限は、自己破産の手続き中のみ効力が発生するものであって、手続き終了後に復権すればまた同じ職に就くことができます。

例えば、資格制限で役員を解任されたあと、手続き終了後に再度選任されても問題はないのです。また資格試験に合格した事実が消失するわけではないため、試験を受け直す必要はなく「再登録」をすればまた仕事ができるようになります。

まとめ

自己破産には「同時廃止」と「管財事件」の2種類があります。どちらの手続きになるかは、裁判所が申し立てをしたときの状況を判断して決定します。同時廃止になるか管財事件になるかの判断は、財産の有無や免責不可事由の有無が焦点となります。

管財事件とされた場合は、破産管財人が選任され、財産の調査や処分が行われるため、手続きが複雑で時間がかかるうえ、予納金が必要になるため費用の負担も大きくなります。また、手続き中は資格制限や管財人による郵便物のチェック、旅行や引越しの制限があるという点にも注意が必要です。自己破産を検討する際は、手続きの流れや費用を理解し、弁護士に相談することをおすすめします。適切な対応をすることで、スムーズに手続きを進め、早期の生活再建を目指しましょう。