会社が破産したら代表者や家族の資産も処分される?

Contents

会社が破産したら代表者や家族の資産も処分される?

弊事務所に相談に来られる経営者さまから、以下のような質問をよく受けます。

「会社の破産を考えていますが、会社がなくなったら借金は私が払わないとならないのでしょうか」

「家族の元にまで借金の取り立てが来ることはありますか?」

それらの答えとしては、基本的にはNOです。

法律によって、会社=法人と代表者個人は別人と考えると定められています。

よって、会社の借金を代表者個人が負うことはありません。つまり、代表者家族のもとに取り立てが来ることもありません。

しかし、多くの代表者は、会社の債務の保証人となっています。その場合は、愛車の債務を引き続き保証人が返済していかなくてはなりません。

会社は破産すると法人格(法律によって与えられた人格)が消滅します。しかし、代表者は自然人なので人格が消えることはありません。よって、法人は破産して債務の免責を得られても、保証人である代表者は免責を得られないのです。

本記事では、そのような場合の個人保証の解決方法について解説します。

個人保証の解決方法は状況によって異なる

個人保証の解決方法は、会社の状況がどうなっているか、保証人個人の資産がどうなっているかといった状況ごとに対応方法を変えなくてはなりません。

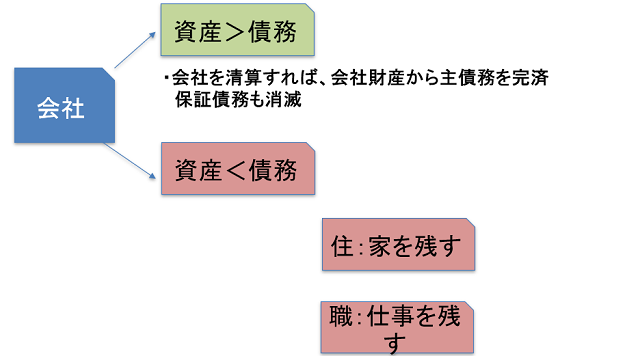

大きく分けると、

1:会社の資産>会社の債務 の場合

2:会社の資産<会社の債務 かつ 保証人の資産>保証人の債務

3:会社の資産<会社の債務 かつ 保証人の資産<保証人の債務

の3つのパターンが考えられます。

このうち、1つめの「会社の資産>会社の債務」の場合は、清算手続きを行えば、会社の財産を使って主債務を完済することができます。

問題は2つめと3つめのパターンです。会社が債務超過の状態なので、保証人である代表者にも返済義務がのしかかります。

この場合は、会社の破産手続きとあわせて、保証人の債務整理手続きをすることが多いです。

そのときに問題となるのが、「家をどうする(残す)のか」「仕事をどうするのか」の2点です。

2つめのパターンと3つめのパターンについて、それぞれ解説します。

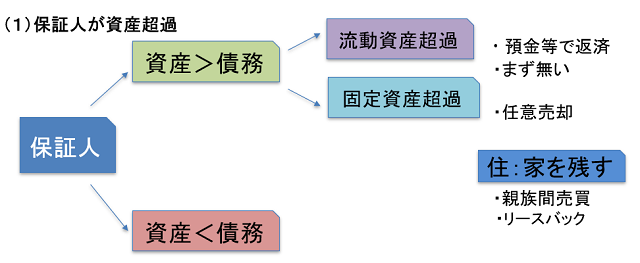

保証人が資産超過の場合

保証人が資産超過の場合といっても、具体的には2通りのパターンがあります。

・流動資産が超過しているパターン

・固定資産が超過しているパターン

の2つです。

流動資産が超過している状態とは、債務額よりもたくさんの現金や預金を持っていることを指します。しかし、このパターンはほとんどありません。

よって、対応策を考えなくてはならないのは、2つめの固定資産が超過しているパターンの方です。固定資産の最たるものとして住宅などの不動産類が考えられます。

この場合、固定資産を売却して債務返済にあてる必要があります。

最も一般的なのは、住宅などの任意売却です。

任意売却とは、住宅ローンが残っている状態の家でも、金融機関との合意を得られれば売却できるシステムのことを指します。

しかし、当然、家が残せるのであれば残したいと考える方も多いです。

そのような場合には、親族間売買やリースバックを利用して、家を残しつつ債務を返済する方法を提案しています。

任意売却の手順

本来、住宅ローンや不動産担保ローン等の返済が困難になった場合、債権者は担保権(抵当権など)の実行によって債権を回収することになります。

しかし、競売による不動産の売却では現金化に時間がかかる上、市場価格より低額の回収となることも多いのが実情です。

そこで、一般市場で時価にて担保不動産を売却することを、任意売却といいます。

実際に任意売却を行ったときの流れについて説明します。

1:方針の決定

2:オーバーローンの場合、住宅ローン等の支払いを停止

3:受任通知の発送

4:内覧・現地査定

5:専任媒介契約を締結し、債権者に対して任意売却申立書を提出する

6:引っ越し代金や敷金・礼金、前家賃などの積立

7:期限の利益損失→一括請求通知が届く

8:保証会社による代位弁済通知が届く(住宅金融支援機構を除きます)

9:売却活動(販売価格に債権者の承諾を得たあとに)

10:引っ越し先の確保

11:購入の申込み、売買契約締結

親族間売買とリースバック

住宅を残したいのであれば、親族間売買とリースバックという2つの方法があります。

親族間売買とは、自分の家を親族に買ってもらう方法です。こうすることで、自宅の所有権はなくなりますが、居住権は残せるようになります。住み慣れた自分の家で暮らし続けることが可能です。

しかし、親族間売買には2つの注意点があります。

・親族で余力のある人がいるか

・親族が買主の場合、債権者は価格にシビアになる

の2つです。

そもそも親族に新しく家を買う程の余力がある方がいるか、という問題があります。さらに親族が住宅を購入する場合は、債権者は非常に厳しい目を向けて価格をチェックします。

この2つの点さえクリアできれば、親族間売買は家を残しながら債務整理ができるよい方法だと言えます。

もう一つの方法がリースバックです。リースバックとは、一言でいうと「賃貸契約つき売却」です。

不動産業者に家を売却し、同時に賃貸契約を結びます。家の所有権はなくなりますが、そのまま住み続けられます。

リースバックであれば、親族など近い存在に家を買ってもらえなくても、自宅を残せます。

ただし、この場合は、不動産業者も利回り10%前後を要求してくることが多いので、今後の負担にならないか検討する必要があります。

仕事を残すための個人成り

家ではなく、仕事をどうしても残したいのであれば、「個人成り」という方法があります。

法人経営から個人事業主へと移行する方法のことで、

・法人維持のために必要だったコストをカットできる

・社会保険料の負担を減らせる

などのメリットがあります。

そのほか、仕事を残す方法として、

・以前の取引先企業の役員や従業員になる

・子供など親族の名前で別屋号で起業

・事業譲渡をして、自分は従業員となる

などの方法があります。

保証人が債務超過の場合

法人破産で特に多いのが、保証人である代表者も債務が超過しているパターンです。

この場合、最も多いのが代表者自身も自己破産をするケースです。法律上の免責を得ることができれば、借金がなくなります。しかし、現在もっている資産のほとんどを手放さなくてはなりません。

自己破産という制度自体が、「資産を全部換金しても返済できません。だから、借金をなくしてください。」というものだからです。

よって、自己破産をしながら家を残すのは非常に難しいです。ただし、先程も説明したリースバックなどを使えば、家の所有権はなくなるものの、今まで通り自宅に住み続けることができます。

経営者保証ガイドライン

また、経営者保証ガイドラインを活用する方法もあります。

経営者保証ガイドラインとは、

「経営者保証に関するガイドラインは、経営者の個人保証について、

(1)法人と個人が明確に分離されている場合などに経営者の個人保証を求めないこと

(2)多額の個人保証を行っていても、早期に事業再生や廃業を決断した際に一定の生活費など(従来の自由財産99万円に加え、年齢等に応じて役100~360万円)を残すことや、「華美でない」自宅に住み続けられることなどを検討すること

(3)保証債務の履行時に返済しきれない債務問題は原則として免除すること

などを定めることにより、経営者保証の弊害を解消し、経営者による思い切った事業展開や早期事業再生等を応援します。

第三者保証人についても、上記(2)、(3)については経営者本人と同様の取扱となります。(引用:中小企業庁ホームページ)」

このように、経営者保証ガイドラインには、「華美でない」自宅に住み続けられることなどを検討するよう明記されています。

家を残したいと考えるかたであれば、経営者保証ガイドラインの活用も考えると良いと思います。

経営者保証ガイドラインの詳しい内容については、「経営者保証ガイドラインについて」の記事にてご確認ください。

弊事務所で取り扱った経営者保証ガイドラインの解決事例

経営者の持病もあり、早期廃業によりインセンティブ資産として自宅を残した例

<事案>

A社(代表者X)は外構工事及び設計請負等を事業としていましたが、設計請負業の人員をヘッドハンティングされてから事業収入が急速に悪化しました。

さらに、代表者Xには持病の喘息があり、現場監督業務が困難になってきていました。この現状を受けて、弊事務所に相談に来られました。

<解決策>

法人Aについては、債務超過だったため、そうそうに自己破産申立てを行いました。

代表者Xについては、手持ち流動資産500万円及び1年前に妻に贈与した自宅がありました。しかし、自己破産を選択するとXの流動資産や、場合によっては自宅までもが配当に回る可能性がありました。

幸い、残存保証債務は金融債務だけであったため、自宅を残すことができました。

この案件に関しては、弁護士が経営者保証ガイドラインにしたがって、現在の配当率と3年後の配当率を金融機関に提示して交渉しました。

その結果、金融機関もX社長の流動資産を全額弁済充当することで、自宅を残すことに合意しました。

これは、金融機関が「3年後の免責よりも現在の配当の方がメリットがある」と判断したからこそ合意に至ったのだと考えられます。

また、経営者保証ガイドラインによって債務整理をしたことで、保証債務免除学についても損金計上が可能となります。

早めの相談が何よりの鍵

個人保証の相談に限らず、企業経営でなにか困ったことがあれば、早めに弁護士に相談することをおすすめします。

弊事務所にいらっしゃる経営者様のなかには、「弁護士なんて、相談しても『破産』の選択肢しか提案しないじゃないか。」とおっしゃる方がおられます。

これは、ある意味正しく、ある意味間違っています。

というのも、ほとんどの相談者様が「破産しか選択肢がないくらい切羽つまった状態」になって初めて、弁護士に相談に来られるからです。

事態が深刻化してからご相談頂いた場合、弁護士としては破産を提案せざるを得ないケースがございます。

少しでもたくさんの選択肢をご提供するため、弊事務所では早めのご相談をおすすめしております。

初回相談料は無料ですので、どうぞお気軽にご相談ください。